最高限额30万,最长期限达7年!个人消费贷款迎重磅政策调整

最高限额30万,最长期限达7年!个人消费贷款迎重磅政策调整

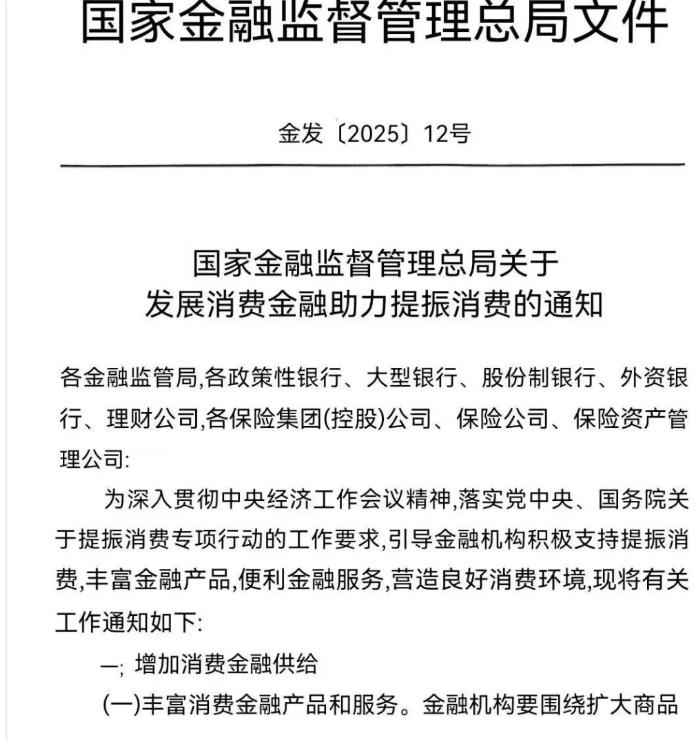

2025年3月21日,国家金融监督管理总局的一纸通知,搅动了整个消费金融市场。这份名为《关于发展消费金融助力提振消费的通知》(以下简称《通知》)的文件,不仅将个人互联网消费贷款的上限从20万元提高至30万元,还将贷款期限从最长5年延长至7年。对于许多正在为购房、购车、教育等大额消费发愁的家庭来说,这无疑是一场“及时雨”。

一纸文件背后的经济逻辑

政策的出台早有端倪。早在3月5日的全国两会“部长通道”上,金融监管总局局长李云泽便透露,将研究提高消费贷款额度、延长贷款期限,以“满足个性化、多样化金融需求”。这一表态被业内视为政策调整的风向标。而《通知》的正式落地,则是这一思路的具体化。

为何消费金融如此重要?答案藏在国民经济的齿轮中。近年来,消费对经济增长的贡献率已超过60%,但受经济周期波动影响,居民消费意愿有所减弱。通过金融手段激活消费需求,成为政策制定者的核心考量。正如一位分析师所言:“消费金融是连接居民需求与市场供给的桥梁,它能让‘想消费’的人‘敢消费’。”

额度与期限的双重突破

根据《通知》,商业银行对信用良好、有大额消费需求的客户,可阶段性将个人消费贷款自主支付上限从30万元提高至50万元,互联网消费贷则从20万元升至30万元。这意味着,一位计划购置新能源汽车的消费者,若信用评分达标,理论上可通过自主支付贷款获得50万元资金支持,远超此前的30万元上限。

更引人注目的是贷款期限的延长。过去,个人消费贷普遍以5年为限,而新政允许最长7年还款期。以一笔30万元、年利率4%的贷款为例,期限延长后,月供可从约5526元降至约4283元,降幅达22.5%。这对年轻家庭尤其友好——他们既需要购置大件商品,又需平衡子女教育、房贷等多重开支,延长期限能显著缓解现金流压力。

银行的“差异化授信”战

新政强调“差异化授信”,要求银行根据客户还款能力与风险实施精准授信。某股份制银行信贷部负责人透露,这实际上是对银行风控能力的考验:“过去‘一刀切’的授信模式必须改变,现在我们要用大数据分析客户的收入稳定性、消费习惯甚至社交行为。” 例如,一位年收入50万元、信用记录良好的科技公司高管,可能获得50万元额度;而自由职业者即使收入相当,也可能因收入波动性较高被限制在30万元以内。

这种分化在利率定价上更为明显。萧山农商行率先将消费贷利率降至2.4%,宁波银行“宁来花·直接贷”则打出2.49%的招牌利率。但低利率并非普惠——某国有大行客户经理坦言:“只有公务员、事业单位等‘优质客群’才能享受最低利率,普通客户仍要面对4%以上的利率。” 这种“利率分层”现象,折射出银行在扩大市场份额与防控风险间的微妙平衡。

消费场景的扩容与风险暗流

政策红利最直接的受益者是耐用消费品市场。以新能源汽车为例,7年期贷款可使购车月供降低30%,这对均价20万元的新能源车型销售具有显著拉动作用。某车企金融公司负责人算过一笔账:“贷款期限每延长1年,我们的客户转化率能提升5个百分点。”与此同时,家电、家装、教育培训等领域也迎来利好,有装修公司反映新政出台后,选择分期付款的客户比例从35%跃升至52%。

但狂欢之下暗藏隐忧。消费贷资金违规流入股市、楼市的现象屡禁不止,某城商行曾查出单笔50万元消费贷被用于支付购房首付。为此,《通知》特别强调“强化贷款用途管理”,要求银行简化证明材料的同时加强实质审查。然而业内人士透露,由于核实成本过高,“选择用途选项即视为合规”的旧模式仍难改变。这种政策理想与现实操作的落差,成为监管层的新课题。

金融机构的攻守之道

面对新政,银行展开两线作战。一方面,加大消费贷投放力度,某股份制银行将内部资金转移定价(FTP)对消费贷业务的补贴提高10个基点,相当于每年多释放200亿元信贷资源。另一方面,风控手段持续升级,某银行引入“偿债收入比”动态监测系统,当借款人其他负债增加时,系统会自动调降其消费贷额度。

非银机构则另辟蹊径。由于消费金融公司等仍受20万元限额约束,部分机构转向“助贷+担保”模式,通过与银行合作分润。某头部助贷平台推出“超级授信”服务,将银行30万元额度与自身20万元额度捆绑,变相突破限额。这种创新游走在监管边缘,却也反映出市场对政策的灵活应对。

未来的想象空间

政策文件中反复出现的“阶段性”三字,留给市场无限遐想。某智库研究员指出:“如果未来两年不良率控制在1.5%以内,7年期限很可能转为常态。” 而更深远的影响在于消费金融生态的重构——当贷款额度、期限、利率的组合愈发多样,金融机构必须从“资金提供者”转型为“综合服务商”,通过消费场景嵌入、会员权益叠加等方式提升客户黏性。

夜幕降临,某商场家电专区依然人头攒动。一对年轻夫妇正在计算分期方案:“7年月供2000元,换台双开门冰箱加全屋智能家居,压力小多了。”这样的场景,或许正是政策设计者乐见的画面。当金融活水精准灌溉消费领域,每个家庭的小确幸,终将汇成经济复苏的大浪潮。